2025.5.14法說會

結論:AEC強勁成長、打入NV 供應鏈逐步出貨、獲利成長帶動可望評價提升。

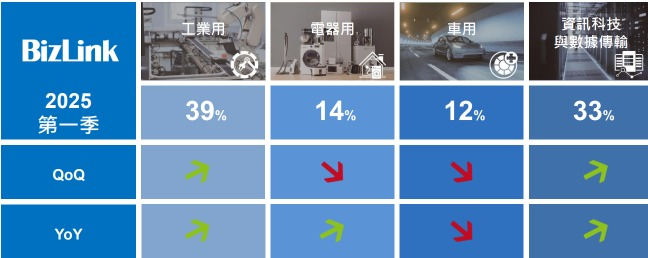

1Q25 經營績效

- 營收:161.2 億元(歷史新高)

- 毛利率(GPM):30.4%(接近歷史高點31–32%)

- 營業利益率(OPM):14.6%

- 淨利:16.1 億元

- EPS$8.49

1. 展望

- 工業:AI 設備與 AI 投資擴展至工業領域

- 高效能運算 (HPC):需求持續上升,資料中心擴建

- 消費市場:電器需求趨緩,價格壓力

- 車用市場:表現偏弱,基期已低

- AI 相關:基礎建設仍在初期,Hyperscaler資本支出持續強勁

- HPC 零件出貨:大電力、高頻寬和長距離資料傳輸

2. AI業務

- GB200:取得認證並量產,供應瓶頸逐步緩解

- GB300:2026年開始貢獻

- CPO(共封裝光學):預計2–3年內成為HPC整合方案的關鍵

3. AEC:800G AEC下季量產,合作夥伴Credo

4. GPU- Blackwell 和 Rubin:單機架功耗超過150kW

5. 多通道 AEC 需求增加(1.6T與3.2T架構)

6. 仿生機器人: 與北美客戶合作,已交付兩家客戶訂單,2026年後明顯放量

關稅符合公司預期,但豁免期內能見度仍有限。

- 因應:供應鏈轉移與前瞻性規劃,產品組合調整與技術提升

test